استارتاپ

مطالعه موردی جامع استارتاپ پیپال (PayPal)

پیپال یکی از اولین و موفقترین نمونههای فینتک (Fintech) است که در اواخر دهه ۱۹۹۰، صنعت پرداخت را با معرفی یک سیستم پرداخت آنلاین ایمن و آسان، متحول کرد. داستان پیپال نه تنها درباره خود شرکت است، بلکه درباره تیمی از کارآفرینان (که بعدها به “مافیای پیپال” معروف شدند) و تأثیر آنها بر سیلیکون ولی نیز هست.

۱. تولد یک ایده: از X.com تا PayPal

جرقه و بنیانگذاران

- X.com (ایده ایلان ماسک): در سال ۱۹۹۹، ایلان ماسک (Elon Musk) یک شرکت بانکداری آنلاین به نام X.com را تأسیس کرد. چشمانداز او ایجاد یک پلتفرم جامع برای همه خدمات مالی (بانکداری، سرمایهگذاری، پرداخت) در بستر وب بود.

- Confinity (ایده پیتر تیل و مکس لوچین): در همان زمان، گروهی دیگر شامل پیتر تیل (Peter Thiel)، مکس لوچین (Max Levchin) و لوک نوسک (Luke Nosek) شرکتی به نام Confinity را تأسیس کرده بودند. محصول اصلی آنها یک سرویس رمزنگاری برای دستگاههای دستی (Palm Pilot) بود، اما به طور اتفاقی یک قابلیت “ارسال پول از طریق ایمیل” را نیز توسعه داده بودند.

ادغام و تمرکز بر پرداخت

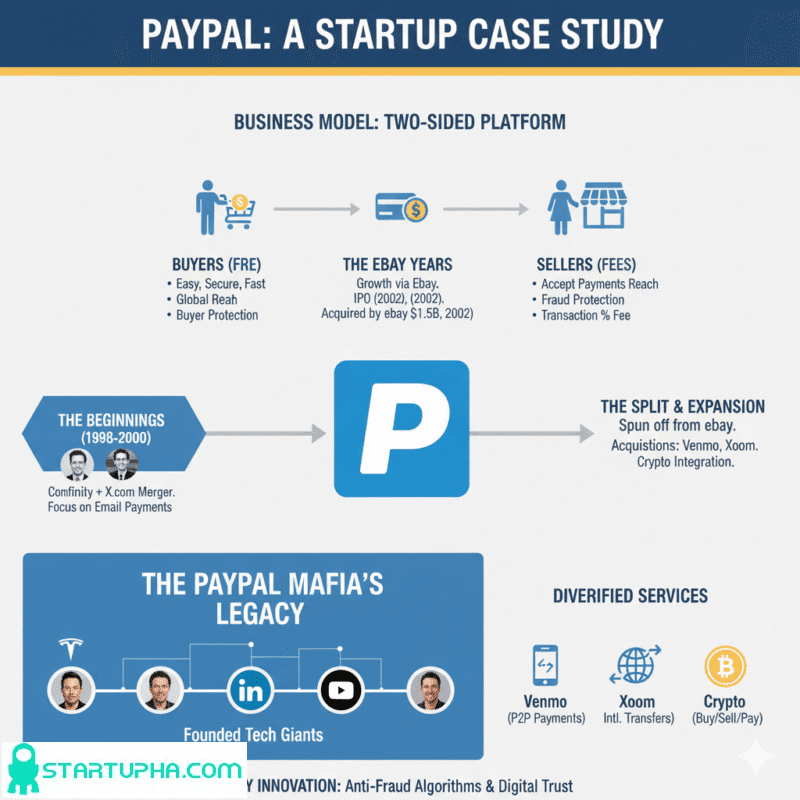

- ادغام: در سال ۲۰۰۰، X.com و Confinity با هم ادغام شدند. این ادغام پرتلاطم بود، اما قابلیت “ارسال پول از طریق ایمیل” Confinity (که به سرعت نام PayPal را گرفت) به دلیل سادگی و کاربردی بودن، توجه بیشتری را به خود جلب کرد.

- تصمیم استراتژیک: در نهایت، تیم تصمیم گرفتند که به جای چشمانداز گسترده بانکداری آنلاین ایلان ماسک، بر روی خدمات پرداخت آنلاین تمرکز کنند، زیرا این حوزه پتانسیل رشد سریعتری داشت و یک مشکل واقعی را حل میکرد.

مشکل دردناک (Pain Points) حلشده توسط پیپال:

- پرداخت آنلاین دشوار و ناامن: در آن زمان، خرید و فروش آنلاین دشوار بود و بسیاری از مردم از ارائه اطلاعات کارت اعتباری خود به وبسایتهای ناشناس میترسیدند.

- محدودیتهای سنتی بانکداری: بانکها برای تراکنشهای آنلاین آماده نبودند و فرآیند انتقال پول بین افراد یا کسبوکارها کند و پرهزینه بود.

- نیاز کاربران eBay: کاربران پلتفرم حراجی eBay به یک راه آسان و قابل اعتماد برای پرداخت برای اقلامی که برنده میشدند نیاز داشتند.

۲. مدل کسبوکار و راهاندازی (Business Model & Launch)

پیپال یک مدل کسبوکار مبتنی بر تسهیلکننده پرداخت (Payment Facilitator) را اتخاذ کرد.

ارزشهای پیشنهادی کلیدی:

- برای مصرفکنندگان:

- راحتی: ارسال و دریافت پول فقط با یک آدرس ایمیل.

- امنیت: اطلاعات کارت اعتباری آنها فقط در پیپال ذخیره میشد، نه در هر وبسایتی که از آن خرید میکردند.

- سرعت: انتقال پول تقریباً آنی بود.

- رایگان: در ابتدا، ارسال پول برای مصرفکنندگان رایگان بود.

- برای کسبوکارها (به ویژه فروشندگان eBay):

- پذیرش پرداخت آسان: ابزار ساده برای دریافت پرداخت از مشتریان.

- افزایش فروش: اعتماد بیشتر مشتریان به دلیل امنیت پیپال.

- هزینه کمتر: اغلب ارزانتر از سیستمهای سنتی پردازش کارت اعتباری بود.

استراتژی رشد: سوار بر موج eBay

بزرگترین کاتالیزور رشد پیپال، پلتفرم eBay بود.

- شناسایی بازار هدف: پیپال به سرعت متوجه شد که کاربران eBay به شدت به یک راه حل پرداخت نیاز دارند. فروشندگان eBay اغلب افراد عادی بودند که نمیتوانستند دستگاههای کارتخوان سنتی یا حسابهای تجاری بانکی را فراهم کنند.

- رشد ویروسی (Viral Growth): پیپال یک استراتژی هوشمندانه را به کار گرفت:

- یارانه (Subsidies): برای هر کاربر جدیدی که ثبتنام میکرد و برای اولین بار پول ارسال میکرد، مبلغی (مثلاً ۱۰ دلار) به حساب آنها واریز میکرد. این کار باعث جذب سریع میلیونها کاربر شد، هرچند بسیار پرهزینه بود.

- اثر شبکهای: هر فروشنده eBay که پیپال را میپذیرفت، به مشتریانش توصیه میکرد که حساب پیپال باز کنند تا بتوانند از او خرید کنند. این باعث ایجاد یک اثر شبکهای قوی شد.

- دکمه پیپال: تشویق فروشندگان به قرار دادن دکمه “پرداخت با پیپال” در لیست حراجیهای خود.

مدل درآمدی:

در ابتدا، بخش زیادی از درآمد پیپال از کارمزد تراکنشها حاصل میشد:

- کارمزد برای فروشندگان: پیپال درصدی (معمولاً ۲.۹% به علاوه ۳۰ سنت) از هر تراکنش دریافتی را از فروشندگان کسر میکرد.

- کارمزد برای برداشت از حساب: دریافت کارمزد در صورت درخواست برداشت پول از حساب پیپال به حساب بانکی سنتی.

- تبدیل ارز (Currency Conversion): درآمد از تفاوت نرخ ارز در تراکنشهای بینالمللی.

۳. چالشها و نوآوریها

<h3>الف) نبرد با کلاهبرداری (The War Against Fraud)</h3>

یکی از بزرگترین چالشهای پیپال، حجم بالای کلاهبرداری (Fraud) بود. از آنجایی که پیپال تراکنشهای بسیار زیادی را پردازش میکرد، به سرعت هدف کلاهبرداران قرار گرفت.

- نوآوری: این چالش باعث شد تا پیپال پیشگام در توسعه الگوریتمهای پیشرفته تشخیص کلاهبرداری شود. مکس لوچین و تیمش سیستمهای پیچیدهای را برای شناسایی الگوهای مشکوک در تراکنشها ایجاد کردند. این نوآوریها نه تنها پیپال را نجات داد، بلکه پایهای برای بسیاری از سیستمهای تشخیص کلاهبرداری امروزی شد.

- هزینه: مبارزه با کلاهبرداری در ابتدا بسیار پرهزینه بود و بخش قابل توجهی از سرمایه شرکت را مصرف میکرد.

<h3>ب) مشکلات قانونی و رگولاتوری</h3>

از آنجایی که پیپال در یک فضای مالی جدید عمل میکرد، با چالشهای قانونی و نظارتی زیادی در مورد قوانین بانکداری، انتقال پول و مبارزه با پولشویی مواجه بود. تیم حقوقی و لابیگری پیپال نقش حیاتی در هدایت شرکت از میان این موانع داشت.

۴. عرضه اولیه سهام (IPO) و اکتساب توسط eBay

<h3>الف) IPO (فوریه ۲۰۰۲)</h3>

- پیپال در فوریه ۲۰۰۲، با موفقیت وارد بازار بورس شد. این IPO بسیار موفقیتآمیز بود و نشاندهنده پتانسیل عظیم شرکتهای اینترنتی و فینتک بود.

<h3>ب) اکتساب توسط eBay (جولای ۲۰۰۲)</h3>

- تنها چند ماه پس از IPO، eBay، بزرگترین مشتری و شریک پیپال، این شرکت را به مبلغ ۱.۵ میلیارد دلار خریداری کرد.

- دلایل eBay: eBay متوجه شده بود که پیپال به قدری برای عملیاتش حیاتی شده که اگر آن را در اختیار نداشته باشد، با مشکل جدی مواجه خواهد شد. همچنین، eBay میخواست رقبای احتمالی را از خرید پیپال بازدارد.

- نتیجه: برای بیش از یک دهه، پیپال به عنوان بازوی پرداخت اصلی eBay فعالیت کرد و به گسترش جهانی آن کمک شایانی کرد.

۵. دوران پس از جدایی از eBay و گسترش (Post-eBay Split)

- جدایی (۲۰۱۵): در سال ۲۰۱۵، پیپال دوباره از eBay جدا شد و به عنوان یک شرکت مستقل و عمومی شروع به کار کرد. این جدایی به پیپال اجازه داد تا بر روی استراتژیهای رشد خود فراتر از eBay تمرکز کند.

- گسترش خدمات:

- Venmo: اکتساب Venmo (پلتفرم پرداخت همتا به همتا P2P) به پیپال اجازه داد تا در بازار پرداختهای موبایلی و اجتماعی نفوذ کند.

- Braintree: اکتساب Braintree، پردازشگر پرداخت دیگری، به پیپال کمک کرد تا در بازار پرداختهای تجاری و موبایلی قویتر شود.

- Xoom: خرید Xoom، یک سرویس انتقال پول بینالمللی، به پیپال امکان حضور در بازار حوالههای بینالمللی را داد.

- سرویسهای مالی جدید: پیپال به تدریج سرویسهای جدیدی مانند “الان بخر، بعداً پرداخت کن” (Buy Now, Pay Later) و قابلیتهای مرتبط با ارزهای دیجیتال را اضافه کرد.

۶. میراث و مافیای پیپال

پیپال نه تنها یک شرکت پرداخت موفق بود، بلکه به عنوان یک مدرسه کارآفرینی نیز عمل کرد. بسیاری از بنیانگذاران و کارمندان اولیه پیپال، بعدها استارتاپهای موفق خود را تأسیس کردند یا به چهرههای تأثیرگذار در صنعت فناوری تبدیل شدند:

- ایلان ماسک: تسلا (Tesla)، اسپیساکس (SpaceX)، نورالینک (Neuralink)، اوپنایآی (OpenAI).

- پیتر تیل: Palantir، بنیانگذار صندوق سرمایهگذاری Founders Fund.

- مکس لوچین: Affirm (سرویس Buy Now, Pay Later)، Slide.

- رید هافمن (Reid Hoffman): لینکدین (LinkedIn).

- چد هرلی (Chad Hurley)، استیو چن (Steve Chen)، جاوید کریم (Jawed Karim): یوتیوب (YouTube).

- دیوید ساکس (David Sacks): Yammer.

۷. درسهای کلیدی برای استارتاپها

- شناسایی و حل مشکل واقعی: پیپال یک مشکل بزرگ (دشواری و ناامنی پرداخت آنلاین) را حل کرد.

- استفاده از رشد ویروسی و اثر شبکهای: پیپال به طور هوشمندانه از استراتژیهای یارانه و تمرکز بر یک بازار کوچک (eBay) برای رسیدن به رشد انفجاری استفاده کرد.

- تمرکز و Pivot (چرخش): با وجود چشمانداز اولیه بانکداری جامع، توانایی تمرکز بر یک محصول کلیدی (پرداخت ایمیلی) برای موفقیت حیاتی بود.

- اهمیت فناوری و مبارزه با چالشها: چالش کلاهبرداری، پیپال را مجبور به نوآوری در زمینه امنیت و الگوریتمهای پیشرفته کرد.

- قدرت تیم: تیم اولیه پیپال، متشکل از افراد بااستعداد و باانگیزه، نه تنها پیپال را موفق کرد، بلکه تأثیر ماندگاری بر اکوسیستم استارتاپی گذاشت.

- تطبیق و تکامل: پیپال پس از جدایی از eBay نشان داد که میتواند مدل کسبوکار خود را گسترش داده و در بازارهای جدید به رقابت بپردازد.

این مطالعه موردی، تمام جنبههای کلیدی پیپال را پوشش میدهد و بینشی عمیق در مورد چگونگی تبدیل شدن آن از یک ایده خام به یک غول فینتک ارائه میدهد.

۸. زیرساخت فنی و امنیتی پیشگام

موفقیت پیپال به شدت به تواناییهای فنی آن، به ویژه در زمینه امنیت و مقیاسپذیری، وابسته بود.

الف) الگوریتمهای تشخیص تقلب (Fraud Detection Algorithms)

- پیشگام در هوش مصنوعی اولیه: همانطور که اشاره شد، مکس لوچین و تیمش پیشگام در توسعه سیستمهای خودکار برای تشخیص تقلب بودند. این سیستمها از روشهای آماری و قواعد پیچیده (Rule-based Systems) برای شناسایی رفتارهای مشکوک استفاده میکردند.

- آنالیز الگوهای تراکنش: سیستم پیپال میتوانست میلیونها تراکنش را در لحظه آنالیز کند و الگوهایی مانند تراکنشهای بزرگ و ناگهانی، ارسال پول به حسابهای متعدد، یا تغییرات غیرعادی در محل جغرافیایی کاربر را شناسایی کند.

- امنیت لایهای: پیپال از پروتکلهای امنیتی لایهای شامل رمزنگاری اطلاعات، تأیید هویت دو مرحلهای (Two-Factor Authentication – 2FA) (در سالهای بعد) و سیستمهای مانیتورینگ بلادرنگ (Real-time Monitoring) برای محافظت از حساب کاربران استفاده میکرد.

ب) معماری مقیاسپذیر (Scalable Architecture)

- پیپال از همان ابتدا نیاز به سیستمی داشت که بتواند حجم بالایی از تراکنشها را مدیریت کند، به خصوص با رشد انفجاری در eBay.

- مهندسان پیپال مجبور شدند زیرساختهایی را بسازند که بتوانند از عهده میلیونها تراکنش در روز برآیند، کاری که در آن زمان برای یک شرکت اینترنتی تازهکار بیسابقه بود. این مقیاسپذیری، چالشهای مربوط به نگهداری پایگاه داده، زمان پاسخگویی سرور و قابلیت اطمینان سیستم را در پی داشت.

۹. رقابت و تحکیم موقعیت در بازار

پیپال در طول تاریخ خود با رقبای متعددی روبرو بوده است، از بانکهای سنتی گرفته تا استارتاپهای جدید.

الف) رقابت با بانکهای سنتی

- در ابتدا، بانکها پیپال را جدی نمیگرفتند. اما با رشد آن، برخی بانکها سعی کردند سرویسهای مشابهی ارائه دهند، اما اغلب به دلیل عدم انعطافپذیری و تمرکز بر دیجیتال، موفقیتآمیز نبودند.

- ClearXchange: نمونهای از تلاشی مشترک توسط چندین بانک بزرگ آمریکایی برای ایجاد یک پلتفرم پرداخت همتا به همتا (P2P) که بعدها به Zelle تبدیل شد و اکنون یک رقیب قوی برای Venmo (زیرمجموعه پیپال) محسوب میشود.

ب) ظهور استارتاپهای فینتک جدید

- Square (اکنون Block): با معرفی دستگاههای کارتخوان موبایلی و اپلیکیشن Cash App، به رقیبی جدی برای پیپال در بخش کسبوکارهای کوچک و پرداختهای P2P تبدیل شد.

- Stripe: با ارائه APIهای ساده و قدرتمند برای پردازش پرداختهای آنلاین، به سرعت در میان توسعهدهندگان و شرکتهای نوپا محبوبیت یافت.

- Klarna و Affirm: با تمرکز بر خدمات “الان بخر، بعداً پرداخت کن” (BNPL) به بازاری که پیپال نیز وارد آن شد، نفوذ کردند.

ج) غولهای فناوری (Big Tech)

- Apple Pay، Google Pay، Samsung Pay: با ورود مستقیم به حوزه پرداخت موبایلی، چالش جدیدی برای پیپال ایجاد کردند، به خصوص در پرداختهای حضوری.

- Amazon Pay: آمازون نیز سیستم پرداخت خود را دارد که در اکوسیستم خودش به رقابت میپردازد.

د) استراتژی پیپال در مواجهه با رقابت

- اکتسابهای استراتژیک: خرید Venmo، Braintree و Xoom نمونههایی از استراتژی پیپال برای گسترش سهم بازار و نفوذ به حوزههای جدید بود.

- نوآوری در محصول: پیپال به طور مداوم قابلیتهای جدیدی مانند قابلیت پرداختهای رمزنگاری شده، سرویسهای BNPL و ابزارهای تجاری پیشرفته را اضافه میکند.

- شبکه گسترده: مزیت اصلی پیپال، شبکه عظیم و جهانی از کاربران (بیش از ۴۰۰ میلیون حساب فعال) و پذیرندگان تجاری (میلیونها فروشنده) است که به راحتی قابل کپیبرداری نیست.

۱۰. چالشهای بلندمدت و آینده پیپال

پیپال، مانند هر شرکت دیگری، با چالشهای رو به رشد مواجه است که میتواند بر آینده آن تأثیر بگذارد.

الف) حفظ سهم بازار در برابر رقابت شدید

- بازار پرداخت به شدت رقابتی است. پیپال باید به نوآوری خود ادامه دهد و ارزشهای پیشنهادی جدیدی ارائه دهد تا در برابر استارتاپهای چابک و غولهای فناوری مقاومت کند.

ب) قوانین و مقررات جدید (Regulatory Landscape)

- دولتها و نهادهای نظارتی به طور فزایندهای به شرکتهای فینتک توجه دارند. پیپال باید خود را با قوانین جدید در حوزههایی مانند حریم خصوصی دادهها، مبارزه با پولشویی (AML) و حفاظت از مصرفکننده تطبیق دهد.

- ظهور ارزهای دیجیتال و CBDC (ارزهای دیجیتال بانک مرکزی) میتواند فرصتها و چالشهای جدیدی برای مدل کسبوکار پیپال ایجاد کند.

ج) هزینههای عملیاتی و سودآوری

- پردازش میلیاردها تراکنش در سال، هزینههای عملیاتی قابل توجهی را به همراه دارد، از جمله هزینههای مربوط به تشخیص کلاهبرداری، پشتیبانی مشتری و زیرساخت فناوری. پیپال باید تعادلی بین رشد، نوآوری و حفظ سودآوری پیدا کند.

د) انتظارات سهامداران

- به عنوان یک شرکت عمومی، پیپال تحت فشار مداوم سهامداران برای ارائه رشد درآمدی و سودآوری قوی است.

۱۱. پیپال در عصر Web3 و ارزهای دیجیتال

- پذیرش ارزهای دیجیتال: پیپال به یکی از اولین شرکتهای مالی سنتی تبدیل شد که به کاربران آمریکایی اجازه داد ارزهای دیجیتالی مانند بیتکوین (Bitcoin)، اتریوم (Ethereum)، لایتکوین (Litecoin) و بیتکوین کش (Bitcoin Cash) را از طریق پلتفرم خود بخرند، نگهداری کنند و بفروشند. این یک گام مهم برای پذیرش جریان اصلی ارزهای دیجیتال بود.

- پرداخت با کریپتو: همچنین، پیپال به کاربران امکان میدهد با استفاده از موجودی ارز دیجیتال خود، از میلیونها فروشندهای که پیپال را میپذیرند، خرید کنند. پیپال به صورت خودکار ارز دیجیتال را به ارز فیات (مانند دلار) تبدیل میکند.

- نقش پیپال در آینده مالی: این اقدامات نشان میدهد که PayPal قصد دارد نقش خود را در اکوسیستم مالی دیجیتال آینده، از جمله Web3، حفظ کند و به عنوان یک دروازه (Gateway) بین سیستم مالی سنتی و دنیای داراییهای دیجیتال عمل کند.

۱۲. جهانیسازی و چالشهای محلیسازی

PayPal از همان ابتدا چشمانداز جهانی داشت، اما گسترش بینالمللی با چالشهای خاصی همراه بود.

الف) قوانین و مقررات محلی

- هر کشور دارای مجموعهای از قوانین و مقررات مالی، مالیاتی و حریم خصوصی دادهها است. PayPal مجبور بود برای هر بازار جدید، مجوزهای لازم را کسب کرده و سیستمهای خود را با قوانین محلی تطبیق دهد.

- مبارزه با پولشویی (AML) و شناخت مشتری (KYC): این قوانین در سطح بینالمللی بسیار سختگیرانه هستند و PayPal باید ابزارها و فرآیندهای پیچیدهای را برای رعایت آنها در هر کشور توسعه میداد.

ب) ترجیحات و فرهنگ پرداخت محلی

- در برخی کشورها، پرداخت با کارت اعتباری رایج نبود یا روشهای پرداخت محلی خاصی (مانند حوالههای بانکی محلی یا کیف پولهای موبایلی منطقهای) غالب بودند. PayPal مجبور بود این روشها را نیز در پلتفرم خود ادغام کند تا بتواند پذیرش گستردهای پیدا کند.

- روسیه و چین: PayPal در بازارهای بزرگی مانند روسیه (که اکنون خروج کامل کرده) و چین (که بازار پرداخت آن توسط غولهایی مانند علیپای و ویچتپای تسخیر شده) با چالشهای بزرگی روبرو شد. در چین، پیپال مجبور شد بازار را به بازیگران محلی واگذار کند.

ج) رقابت محلی قوی

- در بسیاری از کشورها، رقبای محلی قویتری با شناخت عمیقتری از بازار، روابط بهتر با بانکهای محلی و سیستمهای پرداخت محلی، و تیمهای محلی چابکتر ظهور کردند.

د) پرداختهای بینالمللی (Cross-Border Payments)

- PayPal از پیشگامان در تسهیل پرداختهای بینالمللی بود. با این حال، این حوزه پیچیدگیهای خاص خود را از جمله نرخ تبدیل ارز، کارمزدهای بینالمللی و زمان پردازش طولانیتر دارد. سرویس Xoom (زیرمجموعه پیپال) به طور خاص برای بهبود این بخش طراحی شده است.

۱۳. تأثیر پیپال بر صنایع دیگر

تأثیر PayPal به صنعت فینتک محدود نشد؛ بلکه به طور غیرمستقیم بر رشد صنایع دیگر نیز اثرگذار بود:

الف) تجارت الکترونیک (E-commerce)

- PayPal با فراهم کردن یک راه حل پرداخت ایمن و آسان، اعتماد مصرفکنندگان به خرید آنلاین را به شدت افزایش داد. این اعتماد، عامل حیاتی در رشد اولیه تجارت الکترونیک، به ویژه برای کسبوکارهای کوچک و متوسط (SMBs) بود که نمیتوانستند زیرساختهای پرداخت پیچیده را فراهم کنند.

ب) اقتصاد پلتفرمی (Platform Economy) و گیگ اکونومی (Gig Economy)

- PayPal به عنوان ابزار پرداخت کلیدی برای پلتفرمهایی مانند eBay، و سپس بعدها برای خدماتی مانند اوبر (در سالهای اولیه) عمل کرد. این سهولت در پرداخت به افراد و کسبوکارهای کوچک کمک کرد تا به راحتی در اقتصاد پلتفرمی مشارکت کنند.

- توانایی دریافت پول آسان، برای کارگران گیگ (Gig Workers) و فریلنسرها بسیار مهم است.

ج) سرمایهگذاری خطرپذیر و اکوسیستم استارتاپی

- همانطور که در بخش “مافیای پیپال” اشاره شد، PayPal به عنوان یک “فانکشنال بوت کمپ” برای کارآفرینان عمل کرد. این گروه نه تنها شرکتهای بزرگ بعدی را تأسیس کردند، بلکه به عنوان سرمایهگذاران خطرپذیر (VCs) نیز فعالیت کرده و سرمایه و منتورشیپ خود را در اختیار نسل جدید استارتاپها قرار دادند. این تأثیر، همچنان در سیلیکون ولی و فراتر از آن احساس میشود.

۱۴. چشمانداز آینده و چالشهای نهایی

پیپال در حال حاضر یک شرکت بالغ و تثبیت شده است، اما برای حفظ موقعیت خود در آینده باید به موارد زیر توجه کند:

- نوآوری در Web3 و دیفای (DeFi): همانطور که اشاره شد، PayPal در حال ورود به حوزه ارزهای دیجیتال است. اما فضای Web3 و دیفای به سرعت در حال تحول است و پیپال باید بتواند در این زمینه هم نوآور باشد تا از رقابت عقب نماند.

- تجربه کاربری یکپارچه: با وجود انبوهی از خدمات (پیپال اصلی، ونمو، زوم، Braintree)، یکپارچهسازی و ارائه یک تجربه کاربری روان و یکپارچه برای مشتریان چالشبرانگیز خواهد بود.

- توجه به نسل Z و آلفا: نسلهای جدید ترجیحات پرداختی متفاوتی دارند (مانند استفاده از کیف پولهای موبایلی، BNPL و حتی ارزهای دیجیتال). PayPal باید به طور مستمر محصولات و بازاریابی خود را برای این گروهها بهروزرسانی کند.

- رقابت از سوی بانکهای دیجیتال (Neobanks): بانکهای دیجیتال چابک و بدون شعبه در حال ارائه تجربه کاربری بسیار سادهتر و مدرنتری هستند که میتواند برای PayPal چالشبرانگیز باشد.

- پایداری مدل کسبوکار: با افزایش هزینهها و رقابت برای پایین نگه داشتن کارمزدها، PayPal باید راههای جدیدی برای افزایش درآمد و حفظ حاشیه سود خود پیدا کند، مانند ارائه خدمات با ارزش افزوده بالاتر برای کسبوکارها.